| |

|

|

КАРТА

САЙТА

|

| |

Дополнительная

полнотекстовая и справочная информация по другим изучаемым

темам : |

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

| |

| |

|

| |

| |

| |

|

| |

|

| |

|

| |

| |

| |

| |

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

|

| |

НОВЫЕ

ПОСТУПЛЕНИЯ

УЧЕБНЫЙ

ГОД

2023- 2024

|

|

| |

НОВЫЕ

ПОСТУПЛЕНИЯ

УЧЕБНЫЙ

ГОД

2024-2025 |

|

|

|

СПРАВОЧНАЯ

ИНФОРМАЦИЯ

СПРАВОЧНАЯ

ИНФОРМАЦИЯ

УЧЕБНОГО НАЗНАЧЕНИЯ |

|

|

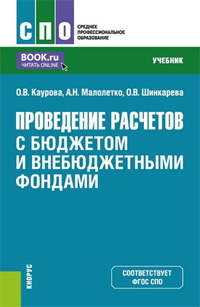

Каурова,

О. В. Проведение расчетов с бюджетом и внебюджетными фондами :

учебник / О. В. Каурова, А. Н. Малолетко, О. В. Шинкарева. — Москва

: КноРус, 2024. — 201 с. — ISBN 978-5-406-13433-7. — URL: https://book.ru/book/955291

(дата обращения: 24.09.2024). Каурова,

О. В. Проведение расчетов с бюджетом и внебюджетными фондами :

учебник / О. В. Каурова, А. Н. Малолетко, О. В. Шинкарева. — Москва

: КноРус, 2024. — 201 с. — ISBN 978-5-406-13433-7. — URL: https://book.ru/book/955291

(дата обращения: 24.09.2024).

Аннотация

:

Учебник состоит из 11 глав, которые объединяются в три раздела.

Первый раздел «Бюджетная и налоговая системы Российской Федерации»

раскрывает основы бюджетной и налоговой систем нашей страны. Второй

раздел «Расчеты с бюджетом» посвящен особенностям организации

бухгалтерского учета по счету 68 «Расчеты по налогам и сборам».

Третий раздел «Расчеты с внебюджетными фондами» знакомит учащихся

с особенностями организации расчетов с внебюджетными фондами.

Соответствует

ФГОС СПО последнего поколения.

Для студентов среднего профессионального

образования, обучающихся по специальности «Экономика и бухгалтерский

учет (по отраслям)». |

| |

СЛОВАРЬ

ТЕРМИНОВ |

-

А

Акциз – это косвенный налог, включаемый

в иену отдельных товаров, именуемых подакцизными.

-

-

Безвозмездные

поступления – финансовая помощь из бюджетов иных

уровней бюджетной системы (межбюджетные трансферты), безвозмездные

поступления от юридических и физических лиц.

-

Бюджет

– форма образования и расходования денежных средств, предназначенных

для финансового обеспечения задач и функций государства

и местного самоуправления.

-

Бюджетная

классификация – группировка доходов, расходов,

источников финансирования дефицитов бюджетов и операций

публично-правовых образований.

-

Бюджетная

система Российской Федерации – совокупность федерального

бюджета, бюджетов субъектов Российской Федерации, местных

бюджетов и бюджетов государственных внебюджетных фондов.

-

Бюджетное

правило – финансовое правило, которое накладывает

определенные ограничения на бюджетную политику посредством

количественных ограничений на бюджетные показатели (преимущественно

на размер расходов бюджета).

-

-

Временные

разницы – это доходы и расходы, формирующие бухгалтерскую

прибыль (убыток) в одном периоде, а налоговую базу по

налогу на прибыль организаций в другом, а также результаты

операций, не включаемые в бухгалтерскую прибыль (убыток),

но формирующие налоговую базу по налогу на прибыль в других

отчетных периодах.

-

Вычитаемые

временные разницы – временные разницы, которые

приводят к образованию отложенного налога на прибыль,

который должен уменьшить сумму налога на прибыль в следующих

периодах.

-

-

Государственный

внебюджетный фонд РФ – это фонд денежных средств,

который формируется вне федерального бюджета и бюджетов

субъектов Российской Федерации, чье назначение – реализация

конституционных прав граждан на пенсионное обеспечение,

социальное страхование, охрану здоровья и медицинскую

помощь.

-

-

Давальческое

сырье – это сырье, которое передается для переработки

в готовую продукцию с последующим возвратом ее заказчику.

-

Достоверность

бюджета – это надежность показателей прогноза

социально-экономического развития конкретной территории,

а также реалистичность расчета доходов и расходов ее бюджета.

-

-

Единство

бюджетной системы – единство денежной системы

страны. ее правовой базы, принципов бюджетного процесса,

единые санкции за нарушения бюджетного законодательства,

единый порядок финансирования расходов бюджетов всех уровней

бюджетной системы и веления бухгалтерского учета средств

бюджетов и форм бюджетной документации.

-

Единство

кассы – зачисление кассовых поступлений и проведение

выплат с единого счета бюджета, за исключением отдельных

видов операций.

-

Единый

налоговый платеж – это денежные средства, перечисленные

в бюджетную систему страны на счет Федерального казначейства,

предназначенные для исполнения совокупной обязанности

налогоплательщика.

-

Единый

налоговый счет – это форма учета налоговыми органами

денежного выражения совокупной обязанности и денежных

средств, перечисленных в качестве единого налогового платежа.

-

З

Земельный налог – прямой налог, взимаемый

с юридических и физических лиц при владении земельными

участками.

-

И

Инвестиционный налоговый кредит – это

изменение срока уплаты налога, при котором организации

при наличии определенных оснований, дастся возможность

в течение определенного срока и в определенных пределах

уменьшать свои платежи по налогу с последующей поэтапной

уплатой суммы кредита и начисленных процентов.

-

Идентификационный

номер налогоплательщика (ИНН) – цифровой код,

упорядочивающий учет налогоплательщиков в Российской Федерации.

-

-

Код

причины постановки на учет (КПП) – код, дополняющий

ИНН и содержащий информацию об основании постановки на

учет в налоговом органе.

-

Консолидированный

бюджет – свод бюджетов всех уровней на определенной

территории, необходимый для анализа, прогнозирования перспектив

развития данной территории.

Косвенные налоги – это налоги, которые включаются в цену

товаров, работ, услуг.

-

Л

Льготы по налогам и сборам – предусмотренные

НК РФ преимущества для отдельных категорий налогоплательщиков

и плательщиков сборов, в том числе возможность не уплачивать

налог или сбор либо платить его в меньшем размере.

-

М

Местные налоги и сборы – налоги и сборы,

которые устанавливаются Налоговым кодексом и нормативными

правовыми актами представительных органов муниципальных

образований о налогах и сборах (а в городах федерального

значения – законами данных городов) и обязательны к уплате

на территории соответствующих муниципалитетов (городов

федерального значения).

-

Н

Налог – обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в

целях финансового обеспечения деятельности государства

или муниципальных образований.

-

Налог

на добавленную стоимость – это налог на сумму

прироста стоимости, исчисляемую в виде разности между

выручкой от реализации товаров (работ, услуг) и суммой

затрат на сырье, материалы, полуфабрикаты, полученных

от других производителей.

-

Налог

на доходы физических лиц – прямой налог, взимаемый

с физических лиц в процентах от их дохода (в отдельных

случаях от дохода, уменьшенного на налоговые вычеты).

-

Налог

на имущество организаций – прямой налог, взимаемый

с недвижимого имущества организации, отраженного на его

балансе в качестве основных средств.

-

Налог

на прибыль организаций – прямой налог, взимаемый

с прибыли, полученной организацией.

-

Налоговая

база – это стоимостная, физическая или иная характеристика

объекта налогообложения.

-

Налоговая

система Российской Федерации – это совокупность

установленных налогов, сборов и других платежей, взимаемых

с плательщиков в порядке и на условиях, определенных ПК

РФ.

-

Налоговая

ставка – это величина налоговых начислений на

единицу измерения налоговой базы.

-

Налоговые

доходы бюджета – поступления от уплаты налогов

и сборов, предусмотренные НК РФ.

-

Налоговый

агент – лицо, в чьи обязанности входит исчисление,

удержание у налогоплательщика и перечисление в бюджет

налогов.

-

Налоговый

период – срок, в течение которого формируется

налоговая база и окончательно определяется размер налогового

обязательства.

-

Налогооблагаемые

временные разницы – временные разницы, которые

приводят к образованию отложенного налога на прибыль,

который должен увеличить сумму налога на прибыль в следующих

периодах.

-

Налогоплательщик

(плательщик сборов, страховых взносов) –

эго юридическое или физическое лицо, на которое возложена

юридическая обязанность уплатить налог (сбор, страховой

взнос) за счет собственных средств.

-

Неналоговые

доходы бюджета – поступления доходов от использования

или продажи государственного (муниципального) имущества,

часть чистой прибыли унитарных предприятий, таможенных

пошлин и сборов, оказания платных услуг и др.

-

О

Объект налогообложения – факт, с наличием

которого закон увязывает возникновение обязанности по

уплате налога.

-

Отложенное

налоговое обязательство

– та часть отложенного налога на прибыль, которая должна

привести к увеличению налога на прибыль в следующих периодах.

-

Отложенный

налог на прибыль – сумма, которая оказывает влияние

на величину налога на прибыль, подлежащего уплате в бюджет

в следующих отчетных периодах, определяется как суммарное

изменение отложенных налоговых активов и отложенных налоговых

обязательств за этот период, за исключением результатов

операций, не включаемых в бухгалтерскую прибыль (убыток).

-

Отложенный

налоговый актив – та часть отложенного налога

на прибыль, которая должна привести к уменьшению налога

на прибыль в следующих периодах.

-

Отсрочка

или рассрочка по уплате налога, сбора – это изменение

срока уплаты налога/сбора на срок, не превышающий один

год (в отдельных случаях — трех лег), с единовременной

или поэтапной уплатой суммы налоговой задолженности при

наличии определенных оснований.

-

Отчетный

период – временной промежуток, по истечении которого

налогоплательщики и налоговые агенты рассчитывают сумму

авансовых платежей по налогу, а также в случаях, установленных

законодательно. подают в налоговый орган расчеты авансовых

платежей по этому налогу.

-

П

Платежное поручение – это поручение плательщика

банку на перечисление денежных средств по указанным в

документе реквизитам.

-

Порядок

уплаты налога – это способ внесения суммы налога

в соответствующий бюджет.

-

Постоянные

разницы

– это доходы и расходы, формирующие бухгалтерскую прибыль/убыток

отчетного периода, но не учитываемые при определении налоговой

базы по налогу на прибыль, а также учитываемые при определении

налоговой базы по налогу на прибыль отчетного периода,

но не признаваемые для целей бухгалтерского учета доходами

и расходами.

-

Постоянный

налоговый расход (доход) – сумма налога, приводящая

к увеличению (уменьшению) налоговых платежей по налогу

на прибыль организаций в отчетном периоде.

-

Прямые

налоги – это налоги, которые платятся непосредственно

с доходов либо имущества налогоплательщика, а их конечным

плательщиком является владелец данного имущества или дохода.

-

-

Расход

(доход) по налогу на прибыль – величина налога

на прибыль организаций, признаваемая в отчете о финансовых

результатах в качестве величины, уменьшающей (увеличивающей)

прибыль (убыток) до налогообложения при расчете чистой

прибыли (убытка) за отчетный период. Складывается из текущего

и отложенного налога на прибыль.

-

Региональные

налоги – это налоги, которые устанавливаются

НК РФ и законами субъектов Федерации и являются обязательными

к уплате на территории соответствующих регионов.

-

-

Сбалансированность

бюджета – объем запланированных в бюджете расходов

должен сопоставляться с суммарным объемом доходов и поступлений

из источников финансирования дефицита бюджета, а при составлении

и исполнении бюджета следует исходить из необходимости

минимизации объем бюджетного дефицита.

-

Сбор – обязательный взнос, взимаемый

с организаций и физических лиц. уплата которого является

одним из условий совершения в отношении плательщиков сборов

властями юридически значимых действий, включая предоставление

определенных прав или выдачу разрешений (лицензий), либо

уплата которого обусловлена осуществлением в пределах

территории, на которой введен сбор, отдельных видов предпринимательской

деятельности.

-

Специальный

налоговый режим – это особый, установленный НК

РФ порядок исчисления и уплаты налогов и сборов в течение

определенного периода времени и применяемый в оговоренных

НК РФ случаях.

-

Страховые

взносы – обязательные платежи на обязательное

пенсионное страхование, обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование, взимаемые с организаций

и физических лиц в целях финансового обеспечения реализации

прав застрахованных лиц на получение страхового обеспечения

по соответствующему виду обязательного социального страхования.

-

Т

Транспортный налог – прямой налог, взимаемый

с юридических и физических лиц при владении ими транспортными

средствами.

-

У

Условный расход (доход) по налогу на прибыль

– это сумма налога на прибыль, определяемая исходя из

бухгалтерской прибыли (убытка).

-

-

Федеральные

налоги и сборы – это налоги и сборы, установленные

НК РФ и обязательные к уплате на всей территории страны.

-

-

Эффективность

использования бюджетных средств – при составлении

и исполнении бюджетов следует исходить из принципа экономности

(необходимости достижения заданных результатов с использованием

определенного бюджетом объема средств) либо результативности

(достижения наилучшего результата с использованием заранее

запланированного объема бюджетных средств).

|

|